初级会计职称考试备考:固定资产的折旧方法之年数总和法

2019-06-13 09:54 广东人事考试网 来源:初级会计职称考试网

广东银行考试网同步初级会计职称考试网招聘信息:初级会计职称考试备考:固定资产的折旧方法之年数总和法,报名时间:,更多关于初级会计职称考试备考,固定资产的折旧方法之年数总和法,广东银行招聘考试的内容,请关注(广东银行招聘考试频道/广东人事考试网)!

|

招聘公告:初级会计职称考试备考:固定资产的折旧方法之年数总和法

|

|

|

公告来源:广东银行招聘网

|

招聘人数:人

|

|

报名时间:

|

考试时间:

|

|

广东华图咨询电话:020-62736939

|

在线咨询:

|

初级会计职称考试网给大家讲讲固定资产的折旧方法之年数总和法。固定资产折旧方法是会计考试中的考试重点同时也是考试的难点,很多的同学在学习固定资产折旧方法的时候,都会觉得除了双倍余额递减法之外最难理解的就是年数总和法,其实本质上年数总和法也是一个加速折旧方法,加速折旧方法前期提的折旧很多,后期提的折旧很少。那接下来初级会计职称考试网就对第二个加速折旧方法,年数总和法加以讲述。

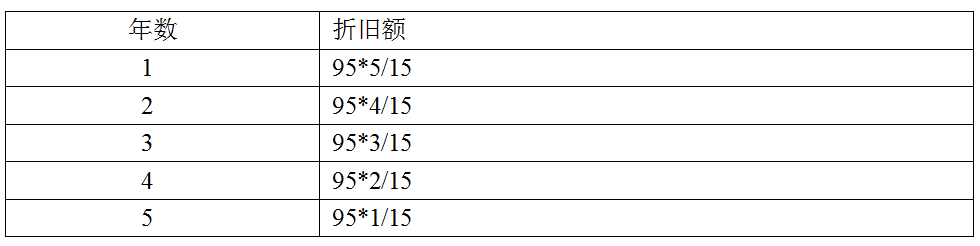

那年数总和法是怎么来计提折旧的呢,如果还参考上一个例子,比如一个设备买的时候原价是100万,预计能用5年,到最后的残值是5万,应计折旧额就是95万。那我们第一个要求的就是年折旧率,年数总和法的折旧率是很特殊的,是一个变动折旧率,从哪里体现出变动呢,折旧率=尚可使用年数、年数之和。这里年数是5年,那年数之和就是1+2+3+4+5=15,第一年的时候尚可使用5年,折旧率是5/15,第二年的时候尚可使用年数是4年,折旧率是4/15,第三年以此类推是3/15,第四年是2/15,最后一年是1/15。懂了折旧率的计算,折旧额就变的很简单了,用应计折旧额*折旧率就可以啦!

年数总和法最特殊之处就在于变动的折旧率,而且大家有没有发现,分母是1+2+3+4+5,分子是从5到4到3到2最后是1。所以就是对于应计折旧额进行了分摊,而且逐年减小,这就是年数总和法的计算方法,相信大家能掌握这种方法。

以上是初级会计职称考试备考:固定资产的折旧方法之年数总和法的全部内容,更多广东银行招聘考试信息敬请加入金融考试群 (银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(编辑:广东华图)

线上微信客服

金融招考公众号