初级会计职称备考:初级会计职称高频考点之固定资产加速折旧的两种方

2019-06-13 09:48 广东人事考试网 来源:初级会计职称考试网

广东银行考试网同步初级会计职称考试网招聘信息:初级会计职称备考:初级会计职称高频考点之固定资产加速折旧的两种方,报名时间:,更多关于初级会计职称备考,初级会计职称高频考点之固定资产加速折旧的两,广东银行招聘考试的内容,请关注(广东银行招聘考试频道/广东人事考试网)!

|

招聘公告:初级会计职称备考:初级会计职称高频考点之固定资产加速折旧的两种方

|

|

|

公告来源:广东银行招聘网

|

招聘人数:人

|

|

报名时间:

|

考试时间:

|

|

广东华图咨询电话:020-62736939

|

在线咨询:

|

初级会计职称考试网今天给大家介绍初级会计职称高频考点之固定资产加速折旧的两种方法 。

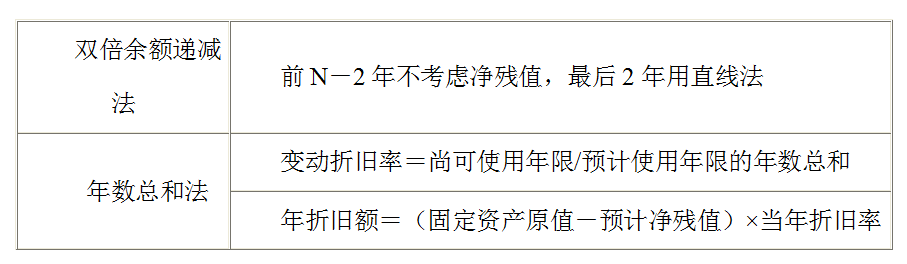

(1)双倍余额递减法

年折旧率=2/预计使用年限×100%

年折旧额=固定资产账面净值×年折旧率

在固定资产使用年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的余额平均摊销。有几个名词要注意区分一下:固定资产的账面原值=初始入账金额。固定资产账面净值=原值-累计折旧。固定资产账面价值=原值-累计折旧-减值准备=账面价值-减值准备。一定要注意三者之前的关系,不要混淆啊!

举个例题吧!某企业一项固定资产的原价为1 000 000元,预计使用年限为5年,预计净残值为4 000元。按双倍余额递减法计提折旧,每年的折旧额计算如下:

年折旧率=2/5×100%=40%

第1年应提的折旧额=1 000 000×40%=400 000(元)

第2年应提的折旧额=(1 000 000-400 000)×40%=240 000(元)

第3年应提的折旧额=(1000 000-400 000-240 000)×40%=144 000(元)

从第4年起改用年限平均法(直线法)计提折旧。

第4年、第5年的年折旧额=(1 000 000-400 000-240 000 -144 000-4 000)÷2=106 000(元)。

这是这几种方法里最难的一种方式,主要是在最后两年要记得平分,否则预计净残值就会被折旧掉啦,最后要留存下来的。

(2)年数总和法

年折旧率=尚可使用年限÷预计使用年限的年数总和×100%

折旧额=(固定资产原值-预计净残值)×折旧率

年数总和法比较有趣一些,假设一台设备使用年限是5年,尚可使用年数是站在年初的角度考虑的,就是说第一年年初,尚可使用年数是5年,第二年年初,尚可使用年数是4年,以此类推,第五年年初,尚可使用年数是1年。预计使用年限的年数总和是5+4+3+2+1=15年。

所以折旧率很快就算出来啦,再乘以相应的应计折旧额,折旧额就计算出来了。这种方法是最特别的,因为它的折旧率是逐年变动的,其他思想和其他方法一致。

简单总结下这两种加速方法:

这两种方法都是计提的折旧额前期多,后期少,从而相对加快折旧的速度,以使固定资产的成本在有效的使用年限中加快得到补偿,保持固定资产使用成本的均衡性和防止固定资产因无因损耗而遭受的损失。

以上是初级会计职称备考:初级会计职称高频考点之固定资产加速折旧的两种方的全部内容,更多广东银行招聘考试信息敬请加入金融考试群 (银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(编辑:广东华图)

线上微信客服

金融招考公众号