初级会计职称备考:利润的构成

2019-06-04 14:23 广东人事考试网 来源:初级会计职称考试网

广东银行考试网同步初级会计职称考试网招聘信息:初级会计职称备考:利润的构成,报名时间:,更多关于初级会计职称备考,利润的构成,广东银行招聘考试的内容,请关注(广东银行招聘考试频道/广东人事考试网)!

|

招聘公告:初级会计职称备考:利润的构成

|

|

|

公告来源:广东银行招聘网

|

招聘人数:人

|

|

报名时间:

|

考试时间:

|

|

广东华图咨询电话:020-62736939

|

在线咨询:

|

初级会计职称考试网今天给大家讲解利润的高频考点:利润的构成。

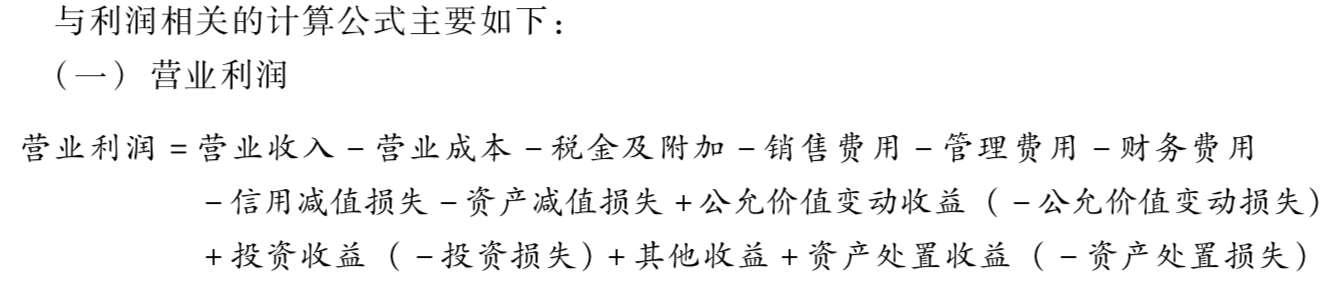

Ø 考点一:营业利润

1. 税金及附加:

全面实行“营改增”之后,“营业税金及附加”科目名称调整为“税金及附加”; 之前通过“管理费用”核算的税费(车船税,房产税,土地使用税、印花税),营改增之后全部通过“税金及附加”来核算。

2. 信用减值损失:

企业当期计提的坏账准备会计处理中,原计入“资产减值损失”科目改为“信用减值损失”。

3. 资产处置损益:

反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的利得或损失,还包括债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换中换出非流动资产产生的利得或损失。

【注意】

(1)营业收入/成本:包含主营业务收入/成本和其他业务收入/成本;

(2)注意变化及新增内容:税金及附加;信用减值损失;资产处置损益。

(3)记忆口诀:“两营一税三费两减四益”

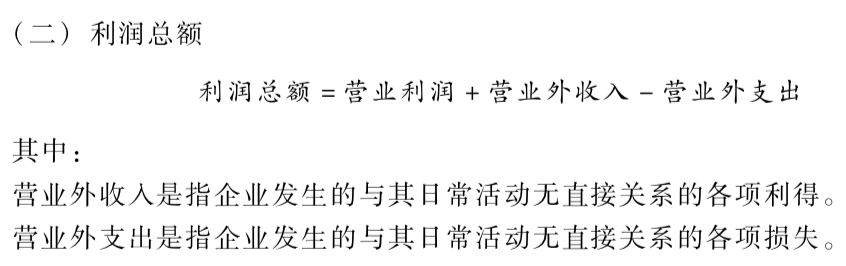

Ø 考点二:营业外收支

1. 营业外收入

主要包括非流动资产毁损报废收益、盘盈利得、捐赠利得、非货币性资产交换利得、债务重组利得等 。

非流动资产毁损报废收益,指因自然灾害等发生毁损、已丧失使用功能而报废非流动资产所产生的清理收益。

【注意】 注意与资产处置损益区分:非流动资产的出售/处置利得或损失,计入资产处置损益;非流动资产的损毁报废收益/损失,计入营业外收支。

2. 营业外支出

主要包括非流动资产毁损报废损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出、非货币性资产交换损失、债务重组损失等。

非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。

【注意】无法查明原因的现金短缺计入“管理费用”当中,而不是营业外支出。

Ø 考点三:净利润

1. 所得税费用=当期所得税+递延所得税费用(-递延所得税收益)

| 所得税费用 | 当期所得税 | 税法角度的当期应交所得税 | |

| 递延所得税 | 递延所得税资产 | 可抵扣暂时性差异×未来适用所得税税率 | |

| 递延所得税负债 | 应纳税暂时性差异×未来适用所得税税率 | ||

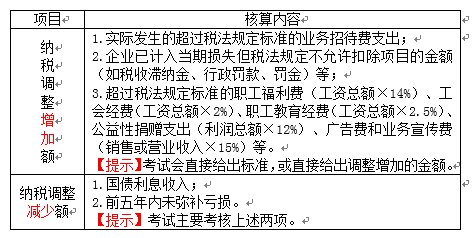

【注意】税会差异有两块,永久性差异和暂时性差异,暂时性差异产生递延所得税费用。

2. 当期所得税即为当期应交所得税

应交所得税=应纳税所得额×所得税税率

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

3. 递延所得税收益=递延所得税资产增加发生额+递延所得税负债减少发生额;

递延所得税费用=递延所得税资产减少发生额+递延所得税负债增加发生额。

以上是初级会计职称备考:利润的构成的全部内容,更多广东银行招聘考试信息敬请加入金融考试群 (银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(编辑:广东华图)

线上微信客服

金融招考公众号