初级会计职称考试高频考点:自行研究开发的无形资产成本的算法

2019-05-17 11:19 广东人事考试网 来源:初级会计职称考试网

广东银行考试网同步初级会计职称考试网招聘信息:初级会计职称考试高频考点:自行研究开发的无形资产成本的算法,报名时间:,更多关于初级会计职称考试高频考点,自行研究开发的无形资产成本的算法,广东银行招聘考试的内容,请关注(广东银行招聘考试频道/广东人事考试网)!

|

招聘公告:初级会计职称考试高频考点:自行研究开发的无形资产成本的算法

|

|

|

公告来源:广东银行招聘网

|

招聘人数:人

|

|

报名时间:

|

考试时间:

|

|

广东华图咨询电话:020-62736939

|

在线咨询:

|

初级会计职称考试网:自行研究开发的无形资产成本的算法

无形资产是符合资产定义,但是不具有实物形态的这部分资产的名称,比如生活中我们想买一瓶矿泉水喝,明明有很多的选择有娃哈哈、怡宝、康师傅等等,但是最终我们买了一瓶农夫山泉,购买的原因就是因为这个品牌,那农夫山泉这个商标权,能给企业创造出来效益又看不见摸不着,那它就是个无形资产,对于企业来讲很多的无形资产比如专利权、非专利技术都是企业的研发团队,自行研究开发出来的,那研发所发生的费用到底怎么算呢?

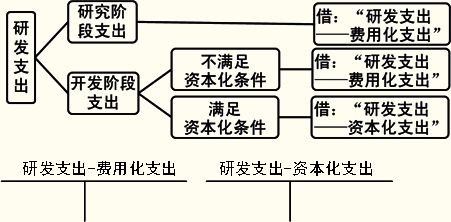

无形资产的研发分为两个步骤,第一个就是研究阶段,相关工作人员会做一系列的调研等工作,分析市场中常见的相关产品和自己的研发目标。第二个阶段就是开发阶段,这个阶段开始正式研发。

那大家思考一下研究阶段的调研相关费用,可不可以放到以后专利权的成本中吗,当然不可以,调研只是在调查研究相关情况,还未进入到正常的开发,所以这部分研究阶段的花销要作为管理费用来处理。

开发阶段的花销可以放到专利权成本中吗,也不一定,在这部分花销中可能一部分确实是为了专利权开发,可能还有一部分是研究人员的日常花销或者采购其余办公用品的开支,为了产品开发的部分可以作为专利权的成本,研究人员的日常花销只能作为管理费用来处理。

所以我们可以总结一下,企业内部研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出。研究阶段支出计入当期管理费用;开发阶段支出符合资本化条件的,应当确认为无形资产;不符合资本化条件的,应当计入当期管理费用。

但是还有一部分支出,无法区分研究阶段和开发阶段的支出,应当将其所发生的支出全部计入管理费用。所以相信大家可以掌握自行研究开发无形资产的相关问题。

以上是初级会计职称考试高频考点:自行研究开发的无形资产成本的算法的全部内容,更多广东银行招聘考试信息敬请加入金融考试群 (银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(银行群)/(农信社群),及关注广东银行招聘网/广东人事考试网。

(编辑:广东华图)

线上微信客服

金融招考公众号