行测备考:利润问题的解题秘籍

2023-01-12 21:39 广东公务员考试网 来源:广东人事考试网

行测备考:利润问题的解题秘籍由广东公务员考试网方法技巧栏目由提供,更多关于行测,备考,考试,广东公务员方法技巧的内容,请关注广东公务员考试频道/广东公务员考试网!

利润问题属于数量关系中常见的一种题型,一般考察难度中等,如何进行攻破,总的来说,掌握基本公式及解题方法即可。

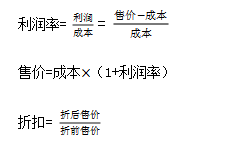

一,基本公式

注:考生注意区分利润率和折扣,利润率的基准量是成本,折扣的基准量是售价。

二,常用解题方法

第一,方程法。

【例】某商场采购一种电冰箱,先按进价的15%的利润定价,此后按照定价的90%出售,结果每台获利210元,问这种电冰箱的进价是多少元?

A6000

B5000

C4000

D3000

【解析】根据售价—进价=210元,而售价又可以由进价表示而来,所以可以设进价为x,售价则可以表示为(1+15%)xX90%-x,则可以列出方程(1+15%)xX90%-x=210,得出进价为6000元,选择A选项。

第二,赋值法。

赋值法也属于利润问题常用的一种解题方法,在进行问题求解时解题速度较快,而利用赋值法首先得学会判断能否使用。赋值法在利润问题中的常见的判定条件为:题干中所给的数据均为相对数,例如倍数、百分数等,所求也为相对数。

【例】一批玩具,比进价高200%销售,一段时间后,六一儿童节促销,玩具按定价六折销售,打折后这批利润玩具的利润率为?

A20%

B40%

C60%

D80%

解析:本题中要求利润率,题干所给数据为相对数,所求也为相对数,所以可采用赋值法进行求解。本题中因为可以使用进价表示出售价,所以我们便可以设进价为100,则可以得出打折前的售价为300,折后售价即为180,则利润为180-100=80,利润率即为80%。选择D选项。

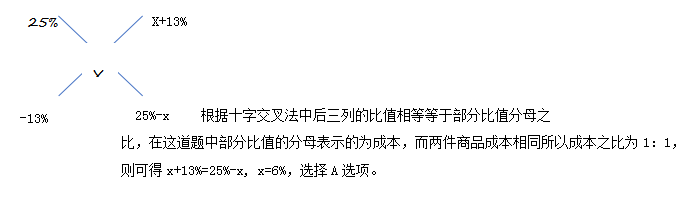

第三,十字交叉法。

利润问题中常会探讨折扣问题和多件商品利润率混合问题,一件商品最终的利润率是由折前和折后混合而来,可以使用十字交叉法进行求解。

【例】商店的两件商品成本价相同,一件按成本价多25%出售,一件按成本价少13%出售,则两件商品各售出一件时盈利为多少?

A6%

B8%

C10%

D12%

解析:本题中很明显最后的利润率是由两件商品的利润率混合而来,最终利润率=两件商品的利润之和/两件商品的成本之和,符合整体比值的分子和分母由部分比值的分子分母相加和而来,所以属于比值混合问题,便可使用十字交叉法。设所求利润率为x,则可以得到

以上是行测备考:利润问题的解题秘籍的全部内容,更多关于行测,备考,考试,广东公务员考试快讯信息敬请加入广东公务员考试群 ,及关注广东公务员考试网/广东公务员考试频道。

,及关注广东公务员考试网/广东公务员考试频道。

关键词阅读:

(编辑:广东华图)